为什么说投资是极其困难的 如何规避投资中的一切噪音

本文是《价值事务所》的第1506篇原创文章。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

回复《价值事务所》的留言时,所长总是会有一种“拧巴感”,虽然大家口口声声总是在谈价值,但其实骨子里都是以当下的股价论英雄,而非内在价值。

举几个例子吧,比如微创医疗,它的逻辑打一开始就是以母公司作为孵化平台,不断地进行企业孵化,然后让这些子公司独立融资、独立上市,它的本质其实是生态型企业。

对于一棵松树而言,再高大,也总有倒塌的一天,但对于一片竹林而言,单独的竹子并不重要,即便有竹子不幸枯萎,也能有源源不断的新竹子顶上。

2019年以前,市场看不懂微创的操作,当时所长听得最多的一句话就是“老常志大才疏,贪心不足蛇吞象……”,作为国内医疗器械高值耗材多个细分领域的龙头,微创的市值常年不足百亿,和其业内地位确实有些不太匹配。

2020年,微创系开启了轰轰烈烈的上涨,子公司涨、母公司涨,越来越多的子公司上市,越来越多的子公司上涨,微创系市值最高时逼近1500亿,那时候所长看到最多的话就是“微创的未来是星辰大海,老常是有大格局的,那不是一般人能看懂的,未来微创系市值必破万亿。”

而后,2021起,微创随着恒生指数再次下挫,当下的微创市值又回到了2017年,在百亿附近溜达,老常志大才疏的形象便又回来了。

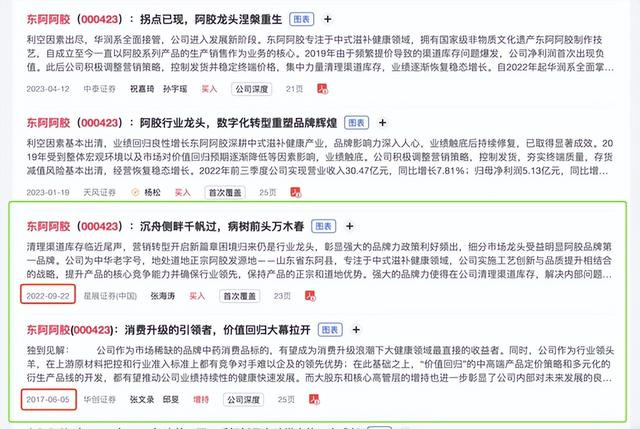

再比如阿胶,在2018年阿胶爆雷前,大家对阿胶的看法都是阿胶的代名词、消费升级的引领者、品牌优势突出、中药稀缺标的、看好新品突破、看好二次成长,20页以上的深度报告简直不要更多……

2018年,当阿胶因提价提得太猛太频繁导致部分客户流失、较多货物堆积在渠道,市值开始大幅下滑时,各种阿胶智商税言论便开始充斥互联网,什么水煮驴皮,正是那个时候开始占据人们心智的,2017年后,关于东阿阿胶20页以上的深度研报便不见了踪影。

近期随着阿胶库存问题的解决,公司市值再次开始腾飞,虽未曾超越2017年的巅峰,但近期已经鲜少听到水煮驴皮的说法了,反而又有了阿胶YYDS、市值迟早破千亿的说法,20页以上的深度研报又陆续开始蹦出来了……

哈哈,看到这里是不是很搞笑?什么狗屁价值,大家脑子里的模式全都是三根大阳线/大阴线改变一切。

涨了就YYDS,跌了就干啥都是错。涨了一大堆人分析,祖宗三代都可以给你挖出来,跌了便无人理睬,甚至还有各路媒体来踩上一脚。

往小了说具体的公司如此,往大了看各个行业、甚至大盘何曾不是如此,2018、2019年时,对国内的各种唱衰和现在一模一样,甚至2020年春节过去即将开市时,各个经济学家发声要求大A延期开市,而后呢?2020年疫情正浓,2018、2019的困难依然存在,由于市场走出了轰轰烈烈的大牛市,2018、2019所谓的困难分分钟消失得无影无踪,各个社交平台充斥的声音尽是厉害了我的国,5000点不是梦……

看吧,这就是二级市场,什么狗屁客观,什么狗屁价值,绝大多数人都只是以涨跌论英雄。

在二级市场上,想要雪中送炭,做梦,有的从来都只是雪上加霜。

所以,为什么7亏2平1赚,因为绝大多数人都是没有理性的,都只是跟着市值涨跌而来回摇摆。不过,这也告诉我们,市场的一致预期往往都是错的,不要跟着大部队走,在大家都说不好时要知道,嗯,市场快好了,在大家都说好的时候,要警惕可能熊要来了。

不然,如果市场主流观点都是对了,怎么可能7亏2平1赚呢?应当是7赚2平1亏才对。

独立思考、坚守信念就是很困难

不过话又说回来,为什么独立判断、独立思考这么困难呢?

这就是我们骨子里带的bug了,人类天生就是有从众心理,一旦和人群不一致,我们就会感到恐慌。而且我们也天然容易受到环境的影响。这里我们不妨看一个故事,看看环境对人的影响有多大。

当初鲁国有一个和曾参同名的杀了人,有人跑去跟曾参的妈妈说,你儿子杀人了!曾母泰然自若,绝不相信,继续织布。但是,等到第三个人跑去跟她说她儿子杀了人,她就开始信了,甚至慌了,后面扔下织布梭子就翻墙逃跑。

按理说,母亲是最了解自己儿子的,曾参到底是个怎样的人,曾母肯定不会不知道,天下的母亲天然就会对儿子更信任,但三人成虎,当有三个人都这么说时,曾母就信以为真了。

类推到市场,当一家企业/一个行业/咱们的大A开始下跌,唱空他们的人可远不止三个,而我们对这些企业/行业/大A的了解和信任,也远远不如曾母对自己儿子的了解和信任,曾母尚且如此,我们如何免俗?

所以,在二级市场中,无法独立思考、随波逐流,跟着市场起伏论英雄,才是主流,不止大家如此,有时候鬼故事看多了,所长都有可能会被带跑偏,所以,识别噪音并独立思考其实是一件非常非常困难的事情,因此,在大熊市下,所长非常理解大家的恐慌与不安,也非常理解大家会以市值成败论英雄。

如何最大限度地摆脱困境

通过前文的分析,想必大家清楚了,想要在市场中立足,想要做好投资,实在不是一件容易的事情,这个过程中,需要我们克服诸多的难题。

但好在问题只要被看见,它其实就被解决了一半,怕的是我们完全没有意识到问题的存在。

针对容易受人影响三人成虎这个问题,所长也说过很多次,那便是离市场远一点,既然我们很难不受他人影响进行独立决策,那我们就尽可能排除掉他人可能对我们带来的影响。以所长自己为例,朋友圈入口是关了的,所长的微信没有加入任何一个投资群,之前加入的群也基本退完了,大盘都是好久不看了,唯一的美中不足就是,作为自媒体,所长不可避免地会和读者、业内从业人员打交道,他们的声音也不可避免会传到耳中,好在所长会尽可能将这些声音集中在盘后的一个时间处理,尽可能将噪音降到更低。

其次,噪音既然是不可避免的存在,我们就要尽可能地让自己处理较为容易辨别的噪音,即做低分题而非高分题。比如针对企业的噪音和行业/大盘的噪音,越微观的,难度自然越高,越宏观的、越靠大趋势判断的,难度自然越低。

比如判断国内经济是否能持续增长和判断一家企业是否可以持续成长,前者的难度显然比后者低得多,前者的鬼故事也容易比后者识别。

所以,作为普通投资者,如果水平不够,还是尽可能少选择企业,多选择指数,即便要选企业,也最好不要选什么困境反转、黑马,而选公认的、已经经过市场多年验证的白马、好企业。如此,出鬼故事的可能性也要低很多。

其三,尽可能少做决策、少做判断。既然我们是普通人而非专业机构,既然我们很难识别出噪音,决策错误的概率也会更高,那么,尽量少做决策、少交易、多思考,当拿不准时,一动不如一静。当出现鬼故事恐慌时,先稳住自己,晚两天决策死不了人,晚两天,市面上各路KOL、分析师的解读版也就出来了;当出现大行情很上头时,也稳住自己,离开市场,晚两天冷静想一想,也许就可以不被大众荷尔蒙带着稀里糊涂地做决策。

而且,越是自己拿不准、越是情绪上头时,越不能做决策,越需要离开市场冷静思考,仔细梳理自己投资的底层逻辑,坚守长期主义,以长期眼光看待自己所选择企业的发展。

举个例子,当五粮液在进行渠道改革时,我们需要捋清楚这对五粮液是长期还是短期影响,五粮液的品牌还在,是国内茅台以下的第一酒企,也是除茅台外唯一一家拥有全国性品牌优势的酒企,在千元价格带几乎无对手,有一批浓香型死忠粉,渠道的问题终究是短暂的,一两年解决不了,三四年怎么也都该解决掉了,五粮液历史上也不止出现过一次渠道改革的问题,后面都得到了较为妥善的解决,不止五粮液,洋河等比五粮液品牌力还弱的酒企,历史上也进行过多次渠道改革/去库存,最后也都得到了解决,所以,一旦明确了这些信息,所谓的消费弱复苏等问题,咱们也都可以进行理性看待了。

不过,话说得简单,人类归根结底还是感情动物,理性终究是稀缺资源,所以,在自己最初看好一家企业/一个行业时,最好当时及时写下自己看好的长期理由,而后一遇到什么,就把当初的理由及时拿出来复习,看看到底是长期理由变了,还是自己的心态变了。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?