华尔街分析师无惧红海危机 称影响微乎其微

红海发生的胡塞武装力量持续袭击船只事件引起全球关注,引发了对第二波通胀的担忧。但华尔街分析师们认为,除非紧张局势进一步升级,否则这些担忧似乎都是杞人忧天。

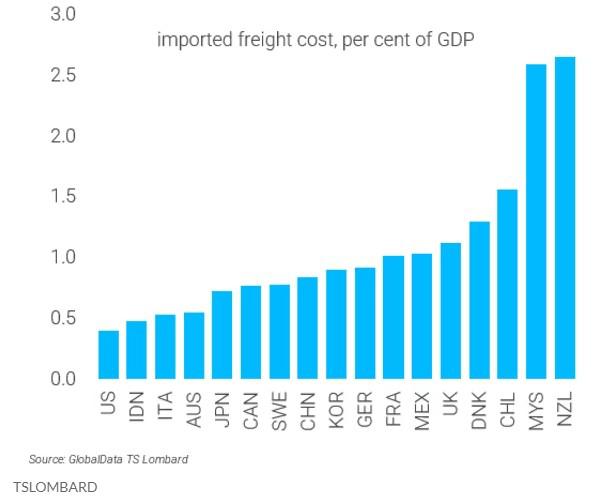

TSLombard的Dario Perkins指出,运费上涨与消费者价格指数上升之间的联系相对较弱,尤其是对于像美国这样的发达市场经济体。实际上,与其他发达和大型新兴市场经济体相比,美国的运费成本占GDP的比例极低。

已有多项研究试图衡量运费上涨与CPI之间的联系,其中最全面的研究是由国际货币基金组织委托进行的。

Perkins指出,要计算货运成本上升对通货膨胀的影响,首先必须确定进口在CPI中的份额,然后确定货运成本在进口中所占的份额。

基于这些输入数据,看起来小岛国家将面临这些贸易中断带来的最大价格冲击,而美国的整体CPI可能会增加0.4%到0.7%。同时,对核心CPI的影响预计会更小,为0.2%。

当然,红海的情况并不是唯一引发通胀反弹讨论的问题。Arbroath Group的管理合伙人兼Barings Bank前首席策略师Christopher Smart指出,厄尔尼诺现象导致巴拿马运河历史性的低水位,限制了这一关键水道的航运交通。

当然,红海的情况并不是唯一引发通胀反弹讨论的问题。Arbroath Group的管理合伙人兼Barings Bank前首席策略师Christopher Smart指出,厄尔尼诺现象导致巴拿马运河历史性的低水位,限制了这一关键水道的航运交通。经过一番简单的计算,Smart得出结论,巴拿马运河情况对通胀的影响可能微不足道。他表示:“即使运河航运成本翻倍持续一整年……对最终价格的贡献也是微不足道的。”

他还指出了一年期通胀盈亏平衡点,这是衡量投资者一年后通胀预期的市场指标。他指出,这一关键通胀指标自12月以来实际上已经下降。根据本月初发布的估计,该指标为2.43%,代表从现在起一年内的预期年度通胀率。

Smart称:“如果你非要担心些什么,担心中东冲突升级,或担心气候变化和天气损害带来的持续成本。但不要,不要,不要担心CPI。”

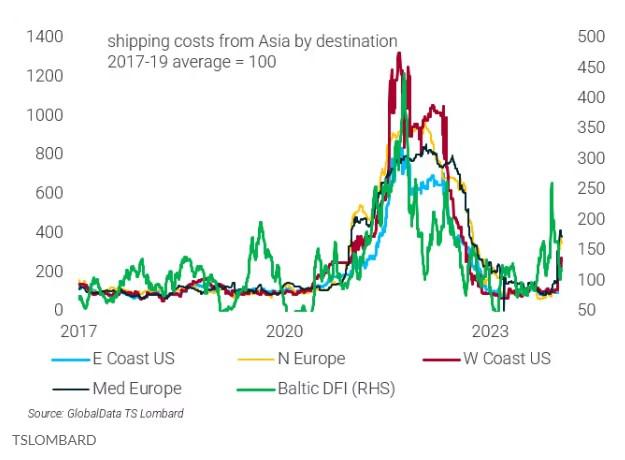

至于美联储可能如何应对,Perkins表示,鉴于美国的运费成本并没有急剧上升,央行最有可能忽略任何供应冲击,如下图所示。

至少到目前为止,红海航运船只遭受袭击的影响微乎其微。根据PCE指标,即美联储首选的通胀晴雨表,12月核心通胀年率从前一个月的3.2%放缓至2.9%,这是近三年来的最低水平。

在华尔街,投资银行的策略师们几乎没有理由改变他们对2024年美联储降息次数的预测。高盛集团的一个团队周一重申,它预计美联储今年将降息五次,首次降息预计在美联储三月会议之后。

股市对地缘政治担忧泰然处之。周一股市上涨,上周五结束了连续第三周的涨势。道指自2023年底以来记录了第五次创纪录收盘,纳指距离2021年11月19日创下的记录收盘点不到4%。