卖锅碗瓢盆的“创二代”夫妻,即将收获一个IPO,曾替“败家表弟”还债?

卡罗特是一家典型的家族企业,实控人是一对来自浙江杭州的85后“创二代”夫妇——章国栋和吕伊俐,共同持有公司超过98.6%的股份。如果再往前追溯这家企业的历史,会发现这是一个从创始人强强联合到富二代子女联姻,最后携手登陆资本市场的故事。

作者:月月

卖锅的杭州夫妇,距离IPO敲钟只差一步之遥。

近日,港交所公示,卡罗特(商业)有限公司(Carote Ltd)通过上市聆讯,拟在主板上市,法国巴黎银行与招银国际担任联席保荐人。

有意思的是,卡罗特是一家典型的家族企业,实控人是一对来自浙江杭州的85后“创二代”夫妇——章国栋和吕伊俐,共同持有公司超过98.6%的股份。

如果再往前追溯这家企业的历史,会发现章国栋的父亲章之慧、吕伊俐的母亲李惠平,在2007年时共同创办了这家企业。

换言之,这是一个从创始人强强联合到富二代子女联姻,最后携手登陆资本市场的故事。

1.

/ 上市前分红拿走1.5亿!

85后“创二代”夫妻接班,

公司曾替“败家表弟”还债? /

卡罗特前身是浙江的一家锅具制造厂,当时主要经营外贸业务,为欧美大品牌做供应链合作模式的代工业务。

直到2007年,章之慧、李惠平两人一起合作,将这家锅具制造厂改头换面,卡罗特也自此诞生,但前期仍以为海外品牌提供贴牌代工服务为主。

众所周知,代工意味着利润微薄,说白了,那时的一代创始人还处于赚辛苦钱的阶段。而父母忙于打拼生意时,二代们正在一起培养感情。

据说,同为85后的章国栋和吕伊俐,从小就经常一起学习玩耍,两人还选择一同去澳大利亚格里菲斯大学留学,毕业后又前后脚加入了家族企业历练。

青梅竹马的缘分,再加上企业的利益绑定,这对富二代接班人顺利步入婚姻殿堂、成为夫妻。随后夫妻俩双剑合璧,联合接手父母打下的江山。咱就是说,像极了爽文里的富家子弟和联姻对象一起搞事业哈~

不过,这对浙商二代还是很有生意头脑,将原本企业的OEM业务转变到ODM业务。说白了,就是不再只做贴牌生意,而是转向为品牌做开发、设计以及供应定制厨具产品服务。

从股权结构和公司架构来看,这是一家典型的家族企业。如今,章国栋担任公司的董事会主席和CEO,吕伊俐是公司的执行董事兼首席产品官。作为卡罗特企业的实控人,夫妻两人持股比例高达98.6%。

但自从传出IPO的消息后,相比一代创业、二代联姻的故事,更受市场关注的是,卡罗特的两次真金白银的高额分红。

今年3月4日递交上市申请前,卡罗特突然宣布了一笔1亿元的股利分红,突击分红背后的原因耐人寻味。而在此前的2022年,卡罗特也曾宣派股利5000万元。

两次“大手笔”的现金分红合计高达1.5亿元,这可是一笔不小的财富啊,从两人的持股比例也能看出,其实夫妻两人几乎分走了绝大部分资金。

而招股书中写的募资用途是,用于收购老炊具品牌、产品研发、扩张消费渠道、投资ESG相关项目等,因此有媒体的评价非常犀利:

“夫妻两人显然是把分红揽入自己口袋的同时,把风险转嫁给上市后的市场投资者,打得一手好算盘。”

此外,值得一提的是,招股书中还透露了一则消息,即公司曾替老板娘的“败家表弟”还债。

2016年,吕伊俐的表弟李志飞及她近亲控制的信杰工贸,从浙江泰隆商业银行借入贷款739万元;2018年,又从浙江稠州商业银行借入1200万元,卡罗特担任上述贷款的担保人。

由于亲属无法偿还贷款,最终卡罗特作为担保人只能承担责任,帮忙把贷款还清。要知道,两笔贷款金额加起来超过了1800万元,这可是一笔不小的支出啊。招股书显示,2022年时卡罗特还清了两笔贷款。

2.

/ 做“出海”生意,闷声发大财,

但口碑在国内翻车了? /

说完了投资者比较关注的突击分红事件,接下来就来看看这家公司的业绩情况。

通俗来说,这家准上市公司的主营业务,其实就是卖各种各样的锅碗瓢盆。可能有网友会问了:

“这年头,卖锅都能卖上市了?”

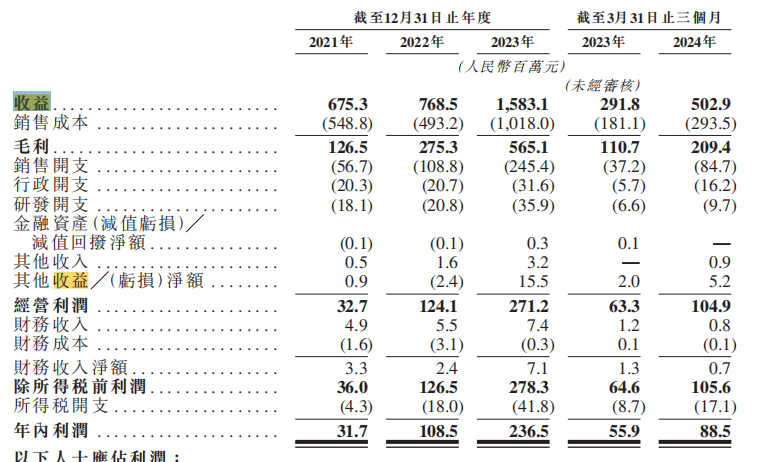

事实上,生意不分大小,能赚钱的就是好生意。2021年至2023年三年时间里,卡罗特分别实现收益分别约为6.75亿元、7.69亿元、15.83亿元,,复合年增长率为53.1%;同期净利润分别为0.32亿元、1.09亿元和2.37亿元,复合年增长率高达173.1%。

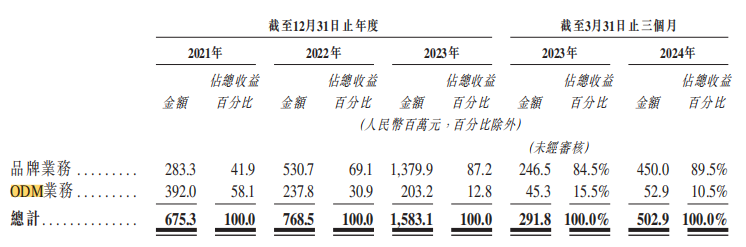

而卡罗特的收益来源主要分为两个部分,一个是品牌业务,一个是ODM业务。品牌业务收益来源于自有品牌“卡罗特(CAROTE)”产品,ODM业务收益来源于向国际品牌所有者及零售商销售定制化炊具及其他厨具产品。

这几年,自有品牌业务在公司的业务收入中所占比重越来越高,已经成了名副其实的收入支柱。

报告期内,品牌业务营收从2021年的2.83亿元,增长至2022年的5.31亿元,再到2023年的13.80亿元,复合年增长率为120.7%。三年间,卡罗特分别推出520个、1305个及1374个SKU的自有品牌产品。

相比之下,ODM业务收入则由2021年的3.9亿元减少至2023年的2.0亿元,占比由58.1%大幅下降至12.8%。

营收、利润双双增长,并且如果仔细观察,从数据也可以明显看到一个明显的趋势:从2023年开始,业绩有了一个大幅度的提升,原因是什么呢?

答案正是“出海”。而这两年,中国商业领域最火热的关键词,正是“出海”。但令人意想不到的是,在厨具领域,相比传统的苏泊尔、美的等知名上市公司,将企业“出海”这道题给出优秀答案的,是后起之秀卡罗特。

招股书披露,2021年、2022年及2023年,卡罗特公司在中国内地以外市场的收益分别为5.037亿元、4.915亿元及12.556亿元,分别占总营收的74.6%、64%及79.3%。

事实上,从2019年开始,在国内电商竞争中处于劣势的卡罗特,就开始另辟蹊径扩充跨境业务,借助各类电商平台打入海外市场。在媒体报道中,卡罗特CEO章国栋曾公开表示:

“我们错过了登上淘宝的先发优势,不想再错过线上‘开荒阶段’的东南亚(市场)了。”

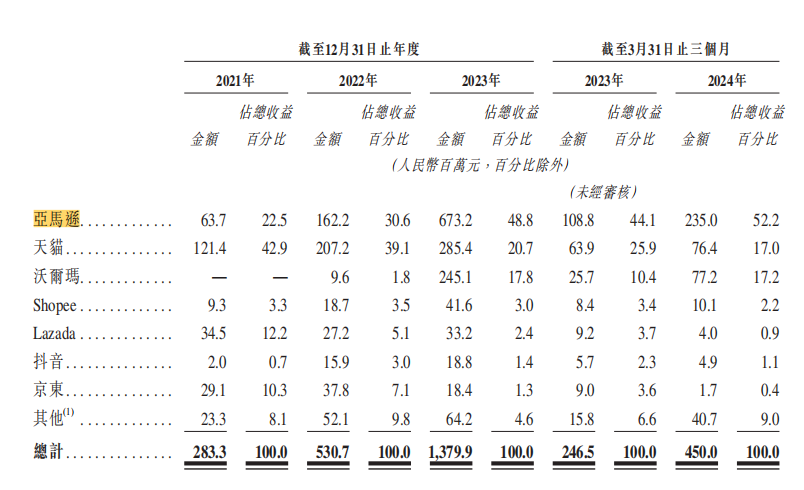

目前,在“出海”市场上,卡罗特的步子迈得更大,已经布局了亚马逊、沃尔玛、乐天、Qoo10、Shopee、Lazada等主流渠道。

从地区来看,根据灼识咨询报告,按2023年的零售额计,卡罗特在各主要市场的在线炊具行业中排名前五,在中国排名第四,在美国排名第二,在西欧排名第三,在东南亚排名第二,在日本排名第三,市场份额分别为1.2%、13.1%、1.3%、8.6%及8.1%。

其中,美国市场的表现最为亮眼。招股书显示,2023年,品牌在美国的收益达7.4亿元人民币,占同年品牌业务总收益的53.6%。

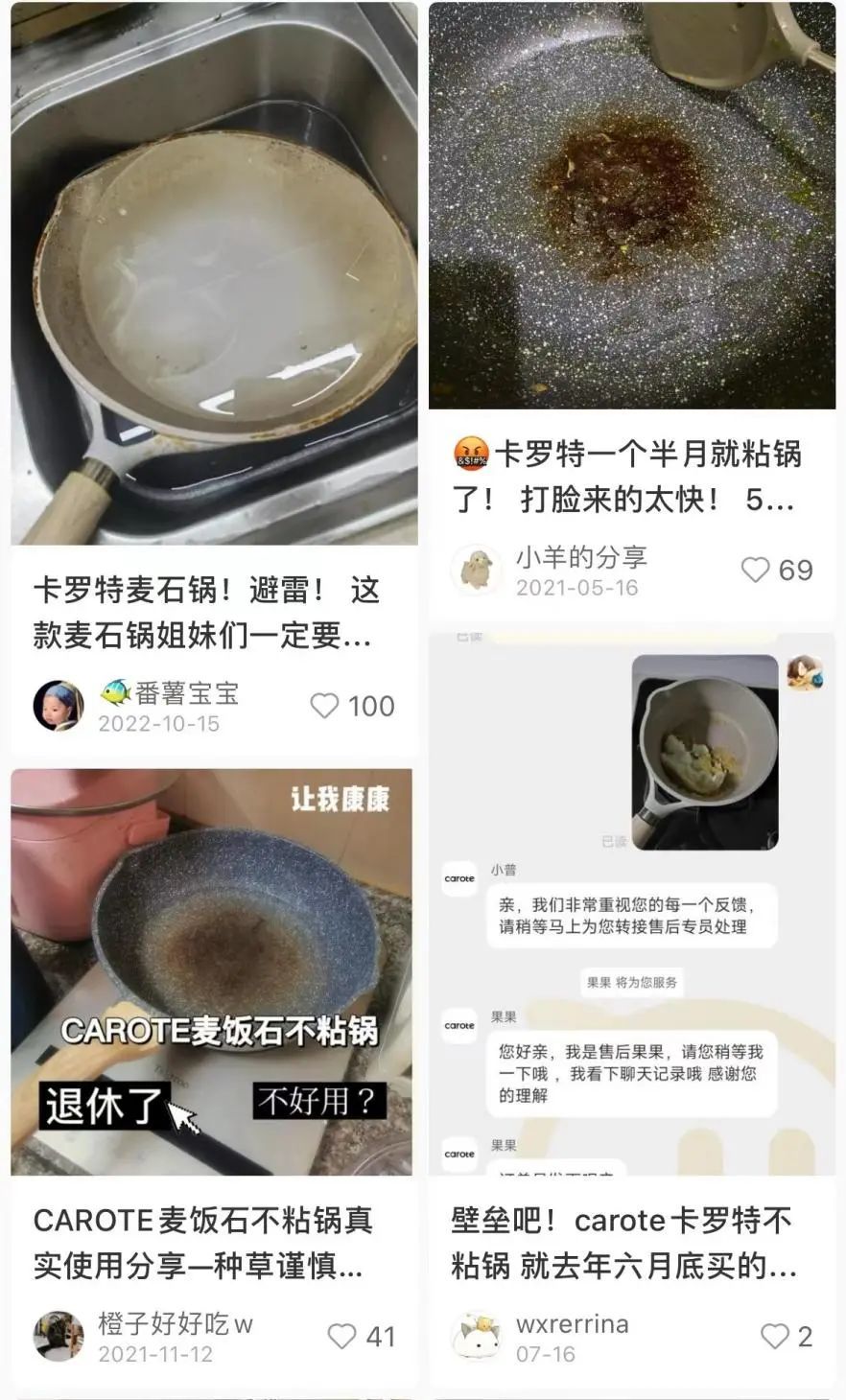

但凭借“性价比高”“ins风”“颜值高”等原因,在海外市场上高歌猛进的卡罗特,在国内市场上却面临着口碑翻车的困境。

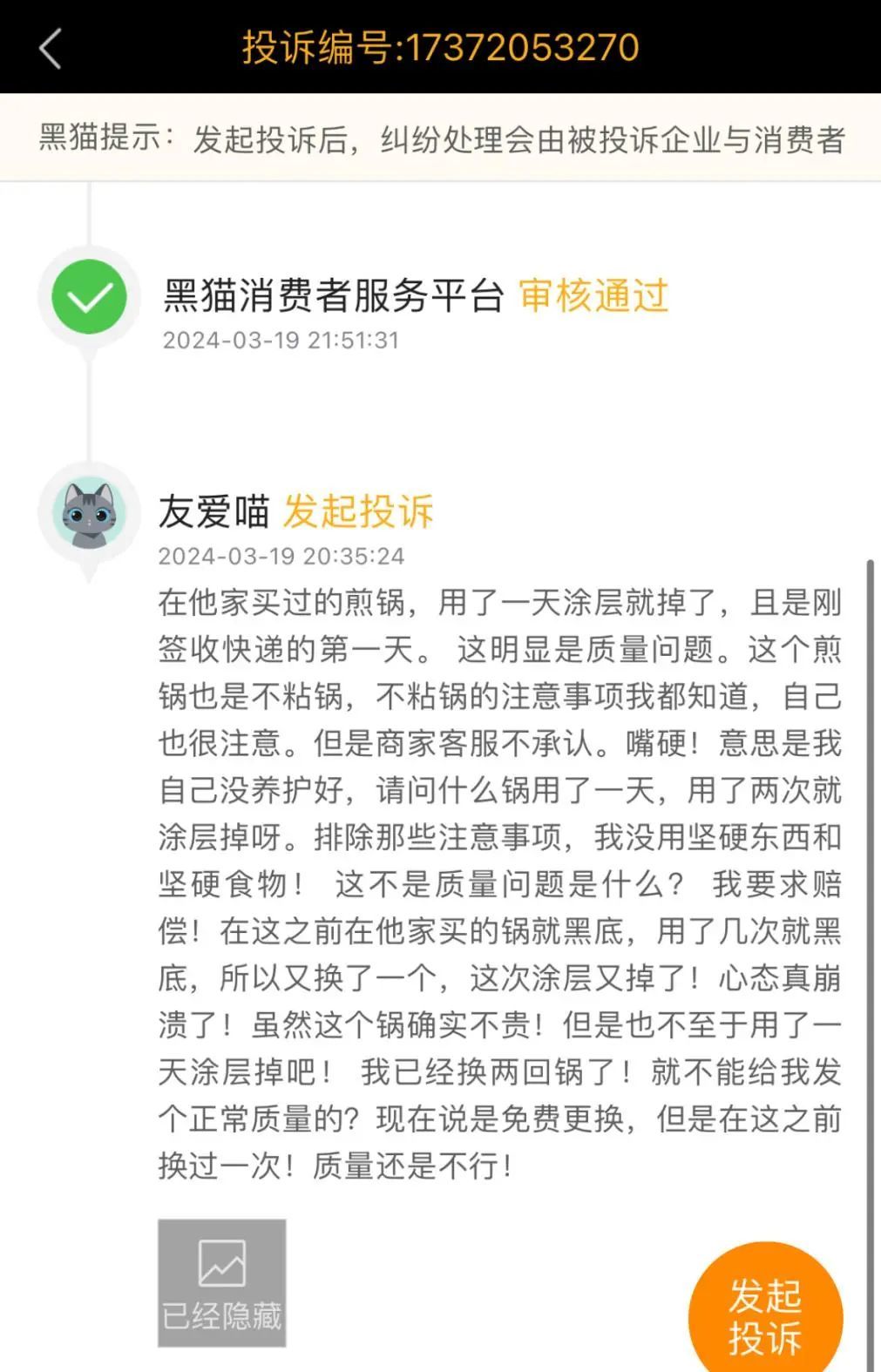

在黑猫投诉平台上可以看到不少投诉,比如不粘锅“涂层用一天掉了”“做一次粘一次锅”等质量问题。

在小红书上,这几年,陆续也有不少用户发过“避雷贴”。

虽然距离IPO上市只差一步之遥,但对于一家以消费者日常用品为主的企业,想要长久发展,还是得质量过关啊~